- Sparen bij de bank levert weer wat rente op, maar je kunt meer rendement halen als je zegels spaart bij supermarkten. Dat kan in de meeste gevallen digitaal.

- Supermarkten zoals Albert Heijn, Vomar en Jumbo bieden 4 procent tot 6 procent rendement op koopzegels. Bij Plus is dat zelfs 50 procent.

- Business Insider zet het rendement en andere kenmerken van spaarsystemen bij verschillende supermarkten op een rij.

- Lees ook: Hap uit je vermogen: dit had je sinds 2017 extra moeten sparen om spaargeld waardevast te houden

In deze dure tijden is het fijn om een buffer op te bouwen of om wat extra’s te hebben, maar spaarrekeningen leveren nog steeds relatief weinig op. Grootbanken bieden op vrij opneembare spaarrekeningen gemiddeld 1,25 procent rente en de hoogste variabele spaarrentes zitten iets boven de 2 procent. Een alternatief is sparen bij de supermarkt met de digitale variant van het aloude spaarboekje.

Je oma deed het waarschijnlijk al: bij elke boodschap een klein bedrag extra uitgeven voor een zegel, die dan in een boekje belandde dat, eenmaal stijf geworden van het speeksel en lijm, ingeleverd kon worden bij de supermarkt. Voor het bedrag dat je er in het had gestoken kreeg je een iets groter bedrag terug.

Albert Heijn introduceerde zijn koopzegel in 1955. Bij besteding van 1 gulden konden klanten voor 10 cent een zegel kopen. Met 490 zegels was het boekje vol en kreeg de klant 52 gulden, een winst van 3 gulden ofwel een rendement van 6 procent.

Blijkbaar vonden klanten dat het likken en plakken wel waard, want volgens Albert Heijn was de koopzegel meteen een groot succes. Ruim 71 procent van de klanten sloeg aan het sparen. In de beginjaren konden klanten met een vol boekje ook een klantenobligatie ter waarde van 50 euro kopen, maar daar kwam in 1962 een einde aan.

Albert Heijn had op deze manier 850.000 obligaties ter waarde van 42,6 miljoen gulden uitgeven, waarmee het vreemd vermogen van de supermarktketen te groot werd.

Digitaal sparen bij de supermarkt

Albert Heijn heeft verder weinig aan het spaarsysteem veranderd, behalve dat de gulden een euro is geworden en het papieren boekje plaats heeft gemaakt voor digitaal sparen.

Ook bij andere supermarkten kun je koopzegels sparen, meestal digitaal. Dat is fijn want het was makkelijk om een zegels kwijt te raken, of het hele boekje, waardoor je op een verlies kon uitkomen.

De spaarsystemen van supermarkten zijn vergelijkbaar, maar de rentepercentages kunnen verschillen. En dat geldt ook voor de snelheid waarmee je kan sparen en het moment waarop je de gespaarde zegels kan verzilveren.

Business Insider vergeleek de koopzegels van verschillende supermarkten en zette de rentepercentages en andere kenmerken op een rij. Het gaat hierbij om koopzegels die verzilverd kunnen worden voor geld. Zegels die ingeleverd kunnen worden voor een pannenset of een uitje hebben we niet meegenomen.

Dit verdien je met koopzegels in supermarkten

De onderstaande tabel toont de spaarprogramma's van zes verschillende supermarkten. Hierin vind je kenmerken als het bedrag dat je aan boodschappen moet uitgeven voordat je een zegel mag kopen, de prijs van een zegel (in feite je inleg), de rente op je inleg en het moment waarop je kan verzilveren.

Voor het gemak hebben we erbij vermeld hoeveel je bij een volle kaart hebt ingelegd en wat je kan cashen als je deze inlevert.

6% rente bij Albert Heijn, Vomar en Hoogvliet

Te zien is dat de meeste supermarkten 6 procent rente bieden, maar sparen bij Albert Heijn verschilt wel van sparen bij Vomar en Hoogvliet.

Bij Albert Heijn kun je voor elke euro aan boodschappen voor 10 cent één zegel kopen. Als je 490 zegels hebt gespaard krijg je 52 euro, waarmee je dus de inleg van 49 euro terugkrijgt plus 6 procent rente. Je kan sneller sparen met een AH-premium abonnement waarmee je bij elke uitgegeven euro 2 zegels van elk 10 cent mag sparen.

Zo is je digitale boekje sneller vol, maar je rendement wel lager aangezien je voor een premium-abonnement 12 euro per jaar betaalt.

Bij Vomar en Hoogvliet spaar je met een klantenkaart kooppunten. Bij elke besteding van 10 cent aan boodschappen koop je een punt voor 1 cent, die direct 6 procent meer waard is. Want bij Vomar en Hoogvliet kun je de kooppunten op elk moment verzilveren.

4% rente bij Jumbo en Coop

Jumbo en Coop bieden 4 procent rente, maar ook deze spaarprogramma's verschillen van elkaar. Bij Jumbo kun je bij elke uitgegeven euro één zegel à 10 cent sparen. Bij 25 zegels mag je ze verzilveren. Jumbo heeft wel de beperking dat je geen koopzegels kan sparen in de webshop. Je moet dus naar een van de filialen.

Bij Coop spaar je sneller, want hier kun je al een zegel à 5 cent sparen bij elke 50 cent die je uitgeeft. Echter, je moet 500 zegels hebben gespaard voordat je ze kunt verzilveren.

Bijzonder bij Coop is dat je niet digitaal kunt sparen, dus het wordt weer ouderwets plakken in een boekje. Sparen bij online bestellingen is mogelijk, maar dat moet je wel aangeven bij je bestelling in het kopje opmerkingen.

Goed om te weten: Coop fuseert met PLUS waarbij de merknaam COOP verdwijnt. Sparen bij COOP kan nog steeds, maar het spaarprogramma komt uiteindelijk wel te vervallen. Gespaarde koopzegels blijven na de fusie wel geldig.

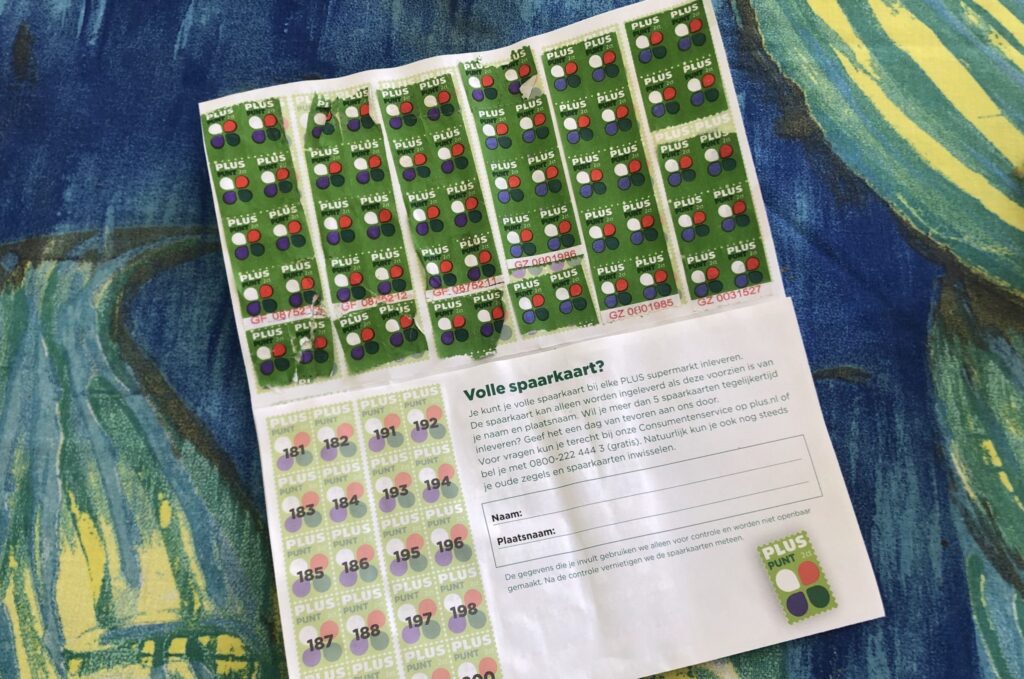

PLUS 50% Rente

PLUS noemt zijn spaarprogramma het meest winstgevende systeem van Nederland, en dat klopt ook als je kijkt naar het rendement van 50 dat de super biedt. Bij elke euro die je bij PLUS aan boodschappen uitgeeft koop je voor 2 cent een PLUSpunt. Die punten mag je verzilveren als je er 200 hebt gespaard.

Bedenk dat je er vaak een limiet geldt voor het aantal 'volle kaarten' dat je in één keer mag inleveren. Bij PLUS mag je bijvoorbeeld maximaal 10 volle spaarkaarten in één keer inleveren. Daarnaast kun je ook geen zegels of punten sparen op aankopen als tabak, drank, medicijnen en cadeaubonnen.

Hoe lang doe je over een volle spaarkaart?

Wellicht is het interessant om te kijken hoe snel je een 'volle kaart' bij elkaar gespaard hebt. Het moment van verzilveren kan van belang zijn, bijvoorbeeld omdat je verder wil sparen met het ontvangen rendement bij een supermarkt. Door de spaarwinst op een gewone spaarrekening te zetten, kun je er weer meer aan verdienen.

Uiteraard kun je aan de hand van kassabonnen nagaan hoeveel je uitgeeft bij verschillende supermarkten, om erachter te komen hoelang je over een volle kaart doet. Om een idee te geven pakken wij het Consumentenonderzoek 2022 van Deloitte Branchegroep Retail erbij.

Uit dit onderzoek onder 2.326 respondenten van 18 jaar en ouder blijkt dat een gemiddeld huishouden ongeveer 110 euro per week uitgeeft aan boodschappen in supermarkten. Dit bedrag is onderverdeeld in de supermarkt waar mensen de meeste boodschappen doen en supermarkten waar men minder vaak komt.

Volgens dit onderzoek gaat ongeveer 74 euro naar de primaire supermarkt, terwijl respectievelijk 25 euro en 11 euro in de secundaire en tertiaire supermarkt wordt uitgegeven. Uitgaande van deze bedragen kun je een idee krijgen van de snelheid waarmee je kan sparen, bij je favoriete supermarkt of supermarkten waar je de deur niet platloopt.

De onderstaande tabel toont opnieuw de kenmerken van de verschillende spaarsystemen en het aantal weken dat je moet sparen voordat je kan verzilveren, uitgaande van de wekelijkse uitgaven bij supermarkten waar je vaak, regelmatig en soms komt.

Te zien is dat je bij Albert Heijn het langst moet sparen om de 6 procent rente op je inleg te ontvangen: bijna 7 weken als AH je favoriete supermarkt is en bijna 5 maanden als je er regelmatig komt. Je bent 11 maanden verder als je af en toe naar AH gaat.

Je kan deze periodes halveren door sneller te sparen met een premium-abonnement dat 12 euro per jaar kost.

Bij Jumbo kun je supersnel verzilveren, het duurt 0 tot ruim 2 weken, afhankelijk van hoe vaak je er komt. Bij de super die het hoogste rendement biedt, ben je bijna drie weken zoet. Althans, als PLUS je favoriete supermarkt is. Kom je er minder vaak dan ben je 2 maanden of 4,5 maanden verder voordat je kan cashen.

Bij COOP en PLUS is de spaarperiode ongeveer de helft korter dan die bij Albert Heijn. Zoals gezegd zou je ervoor kunnen kiezen om verder te sparen met je supermarktrendement.

Op spaarrekeningen bij grootbanken varieert de variabele spaarrente momenteel van 0,95 procent tot 1 procent. Rabobank en ABN Amro schroeven hun spaarrentes op naar 1,25 procent per respectievelijk 17 juli en 23 augustus. Bij Yapi Kredi Bank krijg je 2,08 procent rente.

Van supermarkt switchen om koopzegels?

Nu heb je misschien een aantrekkelijk rendement gezien en denk je: ik ga van supermarkt switchen. Dirk was mijn favoriet maar het wordt nu de PLUS! De vraag is natuurlijk of dat handig is, aangezien je favoriete wc-papier misschien duurder is bij de PLUS.

De Consumentenbond heeft in mei van dit jaar een inventarisatie gedaan bij veertien supermarktketens. Daaruit komt naar voren dat COOP gemiddeld 3 procent duurder is dan gemiddeld in de sector. Hoogvliet en Vomar zijn juist respectievelijk 8 en 6 procent goedkoper. Albert Heijn, Jumbo en Plus zitten op het gemiddelde.

Hoewel dit niet alles zegt, kan het wellicht lonen om boodschappen te doen bij de Hoogvliet en Vomar, waar je 6 procent rente krijgt op je inleg die je meteen uitgekeerd kan krijgen. Alleen de Dirk is goedkoper dan deze supermarkten, volgens de Consumentenbond.

Het is de vraag of switchen naar Albert Heijn, Jumbo of Plus handig is, die respectievelijk 6 procent, 4 procent en 50 procent rendement bieden. Het hangt er maar vanaf van welke supermarkt je komt. Ging je naar de Spar die 20 procent duurder is dan gemiddeld, dan kan het geen kwaad.

Maar een overstap van de Dirk naar Albert Heijn of Jumbo zal minder rendabel zijn.